CAIE AS and A Level revision - Unit 10 (2023)

跳到导航

跳到搜索

【点此返回复习要点目录】

如遇到公式加载异常,请刷新页面!

Unit 10 Government macroeconomic intervention (A Level) 第十章 政府宏观干预(A2)

10.1 Government macroeconomic policy objectives政府宏观政策目标

- 大纲要求

10.1.1 objectives in terms of inflation, balance of payments, unemployment, growth, development, sustainability and redistribution of income and wealth关于通胀、国际收支账户、失业、经济增长、经济发展、可持续性与收入和财富再分配的目标

- Low and stable inflation低并且稳定的通胀【参考4.6】

- 政府或央行会制定通胀目标(一般为2%左右),并采取相应的政策来维持通胀水平在目标值附近(1%~3%均可)。

- Balance of payments stability国际账户稳定(均衡)【参考6.3和11.1】

- 要求国际账户在长期内保持稳定,短期内出现一些deficit或surplus还是可以接受的。

- Low and short-durable unemployment低并且持续时间较短的失业【参考4.5和9.3】

- 失业率低保证生产要素尽量不浪费,持续时间短保证人们的技能不会被遗忘、收入损失小。

- Economic growth经济增长【参考4.4和9.2】

- 是政府最重要的经济目标。如果其他目标没有特别需要调整的,政府一般就会将经济增长作为主要目标。

- 经济增长也会带来一些负面影响,因此增长需要适合本国具体的经济情况。

- Economic development经济发展【参考9.2和11.3】

- Economic development除了要求Economic growth之外,还关心环境、教育、医疗等方面。

- Sustainability可持续性(环境)【参考9.2和11.3】

- 经济需要保持长期可持续增长的状态,即sustainable development。不可以将经济增长建立在牺牲当前和子孙后代生活质量和经济增长机会之上。

- 可持续性尤其会关注环境问题,包括减少污染和延缓不可再生资源的枯竭。

- Redistribution of income and wealth收入与财富的再分配【参考8.2和11.4】

- 政府通过征收progressive tax、发放welfare payments、提供基础教育与医疗等方式,减少贫富差距。

- Budget equilibrium预算平衡【参考5.2】

- 政府会考虑短期内使用budget deficit来刺激经济(增加政府支出或减税),但长期一般还是会追求预算平衡。如果预算失衡(尤其是deficit时),政府可能要考虑借债等方法来解决财政危机。

- 大纲要求

10.2.1 relationship between the internal value of money and the external value of money货币内在价值与货币外在价值之间的关系

- the internal value of money:货币内在价值。即the value of currency,可看作是货币的购买力。

- 货币内在价值与通胀情况呈反相关关系,通胀水平越高,货币内在价值越低。

- the external value of money:货币外在价值。即exchange rate汇率。

- internal value会影响external value。二者呈正相关关系。

- 当the internal value of money货币内在价值下降时,人们需要更多的货币去购买同样的商品,因此商品价格上升,出现通货膨胀。如果本国通胀比其他国家严重,则出口价格偏高,出口降低,人们对本国货币的需求也下降。本国商品价格高,人们转而购买进口商品,进口增加,人们对本国货币的供给增加。由于货币供求线的变化,在货币市场上,汇率下降,货币贬值,the external value of money下降。

- the internal value of money货币内在价值上升时,the external value of money货币外在价值上升,原因类似上面的解释。

- external value会影响internal value。二者呈正相关关系。

- 当the external value of money下降时,意味着货币贬值,出口价格降低,进口价格提高,这会导致出口的增加和进口的下降。总需求AD因此而上升,容易导致demand-full inflation,通货膨胀使得货币的购买力降低,需要花更多的钱才能买到同样的商品,因此the internal value of money货币内在价值下降。

- the external value of money货币外在价值上升时,the internal value of money货币内在价值上升,原因类似上面的解释。

10.2.2 relationship between the balance of payments and inflation国际收支账户与通货膨胀之间的关系

- inflation可能会导致deterioration on the current account。(deficit增加或surplus下降)

- 如果本国发生了inflation且比其他国家严重,则出口价格偏高,出口降低。本国商品价格高,人们转而购买进口商品,进口增加。这会导致current account出现恶化(即deficit赤字上升或surplus盈余下降)。

- Current account surplus可能会导致inflation。

- Current account surplus意味着出口大于进口,因此AD会上升,出现demand-pull inflation。

- 注意:该原因导致的inflation有可能是短期的。因此出口较高、进口较低会导致人们对本国货币的需求较高、供给较少,这在货币市场上会引发货币升值。而货币的升值会提高出口品的价格、降低进口品的价格,所以出口下降,进口上升,current account surplus会降低,回到均衡位置。

- Current account surplus意味着出口大于进口,因此AD会上升,出现demand-pull inflation。

- Financial account surplus可能会降低inflation。

- Financial account surplus意味着外国对本国的投资大于本国对外国的投资,这说明外国对本国的投资较多,能够带来更先进的技术、管理、生产经验等,这会提升生产效率,AS线右移,使得inflation降低。

10.2.3 relationship between growth and inflation经济增长与通货膨胀之间的关系

- Inflation可能会导致经济增长速率下滑甚至经济衰退。

- 如果本国发生了inflation且比其他国家严重,则出口价格偏高,出口降低。本国商品价格高,人们转而购买进口商品,进口增加。因此总需求AD下降,经济水平下降。

- Actual economic growth实际经济增长(短期内的经济增长)可能会导致inflation。

- Actual economic growth实际经济增长会给人们带来更高的收入,消费增加,总需求AD上升,这会导致demand-pull inflation。

- Actual economic growth实际经济增长会带来更多产出,企业对生产要素的需求增加,这会导致生产要素的价格上升(要素市场中的需求增加,比如资源更抢手、劳动力短缺等,生产要素的价格会上升),企业成本上升,这会导致cost-push inflation。(影响了SRAS线)

- Potential economic growth潜在经济增长(长期内的经济增长)可能会降低inflation。

- Potential economic growth潜在经济增长通过技术提升、教育水平提升、医疗水平提升等实现,经济的生产上限提升,LRAS线右移,这会使得inflation下降。

10.2.4 relationship between growth and the balance of payments经济增长与国际收支账户之间的关系

- Current account surplus可能会带来economic growth。(即export-led economic growth出口导向型经济增长)

- Current account surplus意味着出口大于进口,即net exports为正数,这会使得总需求AD上升,实现economic growth。、

- 注意:如果一个国家的产出很大程度上依赖于进口的原材料,那么出口很多的同时进口也会很多,带来的net exports可能并没有很多,经济增长不会很明显。

- Current account surplus意味着出口大于进口,即net exports为正数,这会使得总需求AD上升,实现economic growth。、

- Economic growth(尤其是potential economic growth)可能会带来improvement on the current account。

- 潜在经济增长会提升这个国家的生产上限,伴随着技术的进步、教育的提升等,这使得企业在产品生产上有着更好的price and quality competitiveness价格和质量的竞争力,在出口上更有优势,能够提升出口并降低进口(本国人更多选择使用本国产品而非进口产品),current account得到改善(deficit降低或surplus增加)。

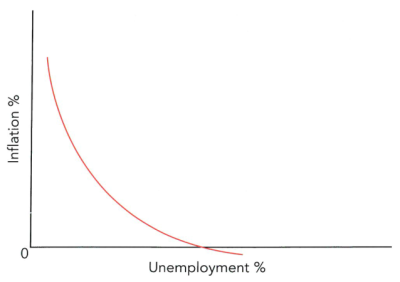

10.2.5 relationship between inflation and unemployment: 通货膨胀与失业之间的关系

• traditional Phillips curve传统的菲利普斯曲线

• expectations-augmented Phillips curve (short- and long-run Phillips curve) 附加预期的菲利普斯曲线(短期与长期的菲利普斯曲线)

- Inflation与unemployment呈负相关关系。inflation越高,unemployment越低,反之同理。

- Inflation可能导致较低的unemployment。

- 通胀导致人们的实际收入下降,如果人们想要保持原有的生活水平,就需要去工作,所以失业率会下降。

- Unemployment下降可能导致inflation。

- 失业率下降意味着更多的人从事产品生产,会带来更多产出,实现经济增长,AD右移导致demand-pull inflation。

- 失业率下降意味着企业对劳动力的需求比较高,这会提升工资水平,企业成本上升,SRAS左移导致cost-push inflation。

- Inflation可能导致较低的unemployment。

- Traditional Phillips curve:传统的菲利普斯曲线(短期的菲利普斯曲线),也被称为short-run Phillips curve短期菲利普斯曲线(SRPC)。用于体现inflation与unemployment的负相关关系。

- 在左半部分,失业率原本就低,劳动力需求竞争激烈,企业需要加很多工资才能抢到人,失业率稍微降低一点就会引起很高通胀的代价。因此图像较陡峭。而右半部分,失业率较高,劳动力需求压力不大,即使降低很多失业率也无需加很多工资,不会有太高的通胀,图像较平缓。

- Traditional Phillips curve可以画到横轴下方,因为纵轴的负坐标代表deflation,也是有经济学含义的。

- 政府需要在通胀和失业中寻找平衡点trade-off,既不要太高的通胀,也不要太高的失业率。

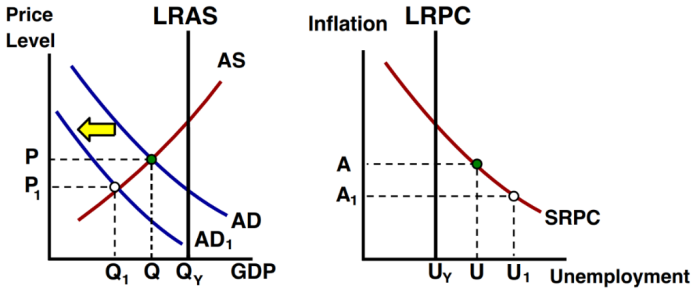

- Traditional Phillips curve传统的菲利普斯曲线的移动:

- Movement型移动:当AD方面的原因导致inflation变化时(demand-pull inflation增加或降低),点在短期菲利普斯曲线(SRPC)上沿着曲线滑动,发生movement型移动。AD与点在SRPC的移动方向呈正相关关系。

- 当AD上升时,inflation上升,短期菲利普斯曲线SRPC上的点左移,如下图所示。

- Movement型移动:当AD方面的原因导致inflation变化时(demand-pull inflation增加或降低),点在短期菲利普斯曲线(SRPC)上沿着曲线滑动,发生movement型移动。AD与点在SRPC的移动方向呈正相关关系。

- 原来的经济均衡点在黄点的位置。因为黄点处于LRAS上,所以画到菲利普斯曲线上,也位于LRPC上(黄点)。

- 当AD上升到AD1后,均衡点变为红点的位置,价格水平也从P上升到P1,发生了demand-pull inflation。而产量则从QY上升到了Q1,因此失业率应该下降。

- 画到菲利普斯曲线上(红点),inflation从A上升到A1,失业率从UY下降到U1,所以是点沿着SRPC进行movement型移动(左移)。

- 当AD下降时,inflation下降,短期菲利普斯曲线SRPC上的点右移,如下图所示。

- 原来的经济均衡点在绿点的位置。因为绿点处于LRAS左侧,意味着产出没有达到生产上限,失业率应该比自然失业率略高,所以画到菲利普斯曲线上,位于LRPC的右侧(绿点)。

- 当AD下降到AD1后,均衡点变为白点的位置,价格水平也从P下降到P1,inflation下降(或者说发生了bad deflation)。而产量则从Q下降到了Q1,因此失业率应该上升。

- 画到菲利普斯曲线上(白点),inflation从A下降到A1,失业率从U上升到U1,所以是点沿着SRPC进行movement型移动(右移)。

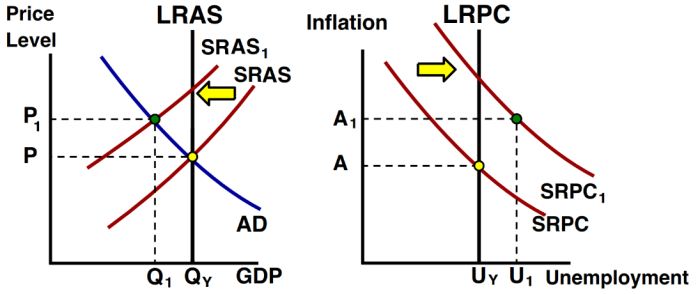

- Shift型移动:当SRAS方面的原因导致inflation变化时(cost-push inflation增加或降低),整条短期菲利普斯曲线(SRPC)发生shift型移动。SRAS与SRPC移动方向呈负相关关系。

- 当SRAS下降时,inflation上升,短期菲利普斯曲线SRPC整体右移。如下图所示。

- 原来的经济均衡点在黄点的位置。因为黄点处于LRAS上,所以画到菲利普斯曲线上,也位于LRPC上(黄点)。

- 当SRAS下降到SRAS1后,均衡点变为绿点的位置,价格水平也从P上升到P1,发生了cost-push inflation。而产量则从QY下降到了Q1,因此失业率应该上升。

- 画到菲利普斯曲线上(绿点),inflation从A上升到A1,失业率从UY上升到U1,新的均衡点位于右上方。SRPC上每个点都会经历类似的向右上方移动,因此表现为整条SRPC向右shift型移动到SRPC1。

- 此时inflation和unemployment同时上升,这被称为经济发生了stagflation滞胀。

- 当SRAS上升时,inflation下降,短期菲利普斯曲线SRPC整体左移。如下图所示。

- 原来的经济均衡点在绿点的位置。因为绿点处于LRAS左侧,意味着产出没有达到生产上限,失业率应该比自然失业率略高,所以画到菲利普斯曲线上,位于LRPC的右侧(绿点)。

- 当SRAS上升到SRAS1后,均衡点变为黄点的位置,价格水平也从P下降到P1,inflation下降(或者说发生了good deflation)。而产量则从Q上升到了QY,因此失业率应该下降。

- 因为黄点处于LRAS上,所以画到菲利普斯曲线上,也位于LRPC上(黄点)。此时inflation从A下降到A1,失业率从U下降到UY,新的均衡点位于原SRPC的左下方。SRPC上每个点都会经历类似的向左下方移动,因此表现为整条SRPC向左shift型移动到SRPC1。

- Expectations-augmented Phillips curve:附加预期的菲利普斯曲线,也被称为long-run Phillips curve长期菲利普斯曲线(LRPC)。用于体现当经济处于其生产上限时,失业与通胀之间的关系。

- 该观点由Monetarists货币学派学者提出,用于否定政府干预经济的各项政策的效果,认为任何对经济的干预都无法在长期内降低失业率,只会使得通胀更加严重。因此政府不应该采取干预政策。

- 长期菲利普斯曲线(LRPC)垂直于横轴,表示当经济处于full employment时,无论政府怎么努力,都无法再降低失业率了,此时的失业率为natural rate of unemployment自然失业率。该失业率与inflation通胀没有关系。

10.3 Effectiveness of policy options to meet all macroeconomic objectives实现各种经济目标的政策的有效性

- 大纲要求

10.3.1 effectiveness of different policies in relation to different macroeconomic objectives: 与不同经济目标相关的不同政策的有效性

• fiscal policy including Laffer curve analysis财政政策(包括拉菲尔曲线分析)

• monetary policy货币政策

• supply-side policy including market-based and interventionist policies供给侧政策(包括基于市场型与干预型政策)

• exchange rate policy汇率政策

• international trade policy国际贸易政策

- fiscal policy的有效性(主要用于对财政政策没有预想的那么有效的评价)

- 关于economic growth、unemployment、balance of payments和price level:

- Expansionary fiscal policy扩张性财政政策能够实现actual economic growth实际经济增长,降低cyclical unemployment周期性失业;但是,会带来demand-pull inflation需求拉动型通胀,使balance of payments国际收支账户恶化(人们大量消费进口品导致)。

- Contractionary fiscal policy紧缩性财政政策能够降低demand-pull inflation需求拉动型通胀的水平,实现balance of payments国际收支账户改善(直至均衡);但是这会导致较低的actual economic growth实际经济增长(甚至recession经济衰退),增加cyclical unemployment周期性失业。

- 关于政府支出带来的影响:

- Crowding out:挤出效应。新古典学派学者的观点,认为较高的政府支出会挤占私人部门支出。

- 当政府支出的增加是由借贷而来时,政府支出增加带来的经济增长会被货币需求增加导致利率上升、消费与投资减少带来的经济下降所抵消一部分,导致经济增长没有预想得多(甚至导致经济下降)。【参考9.4.5】

- Crowding in:挤入效应。凯恩斯学派学者的观点,认为较高的政府支出会带来更高的私人部门支出。

- 当政府支出增加时,由于乘数效应的存在,GDP会上升更多,给人们带来更高收入,除了增加消费以外,人们还会增加储蓄,从而为投资提供更多资金。因此,政府部门的支出会带来私人部门更高的消费与投资。【参考9.1.1】

- Crowding out:挤出效应。新古典学派学者的观点,认为较高的政府支出会挤占私人部门支出。

- 关于unexpected responses不可预知的结果:

- 由于大多数财政政策实施后,需要引发消费者和生产者相应的行为改变,才能起到干预经济的作用,因此当消费者和生产者的行为没有按照预期发生变化时,财政政策会失效。

- 比如当政府削减税收鼓励消费时,由于人们对经济前景比较悲观,并不会增加消费行为,而将自己的收入更多作为储蓄以备不时之需。

- 由于大多数财政政策实施后,需要引发消费者和生产者相应的行为改变,才能起到干预经济的作用,因此当消费者和生产者的行为没有按照预期发生变化时,财政政策会失效。

- 关于time lags时滞:

- 财政政策的制定、实行到真正起效果需要一定的时间。这可能会导致事先制定的财政政策和起效果时的经济情况匹配不佳,甚至可能出现财政政策使得经济情况更加恶化的情况。

- 关于Difficulties of reversing an increase in government spending难以减少政府支出的情况:

- 有些特殊的政府支出,即使在经济过热时也难以降低,比如对教育、医疗、养老金等的支出。

- 有些对企业的补贴也较难降低,因为企业已经习惯了补贴力度,突然降低补贴会导致企业成本大量上升,容易造成企业倒闭。

- 关于redistribution of income收入再分配、development发展和incentive to work工作积极性:

- 财政政策是能够较好实现收入再分配的政策,包括收progressive income tax、发放welfare payments等。

- 通过财政政策的扶持,使得低收入人群也有一定能力负担起下一代的教育、医疗等,避免落入发展陷阱,始终处于低收入阶层。

- 但是,过高的welfare payments也会降低人们的工作积极性,减少labour的数量。

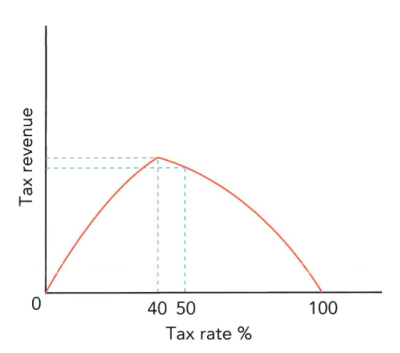

- 关于Laffer curve拉弗曲线:

- Laffer curve表现的是tax revenue与tax rate之间的关系。如下图所示。

- 关于economic growth、unemployment、balance of payments和price level:

- 当tax rate较低时,随着tax rate上升,tax revenue越来越高。

- 当tax rate较高时,随着tax rate上升,tax revenue越来越低。

- 这是因为人们随着税率上升,人们或者开始抵触工作,或者选择逃税,政府能收到的税收下降。

- 本着最大化tax revenue的原则,政府应该将税率定在转折点对应的税率位置(图中是40%)。

- 有些经济学家也认为Laffer curve会带来government failure政府失灵,和现实情况有所脱节。

- Monetary policy的有效性(主要用于对货币政策没有预想的那么有效的评价)

- 关于economic growth、unemployment、balance of payments和price level:

- Expansionary monetary policy扩张性货币政策能够实现actual economic growth实际经济增长,降低cyclical unemployment周期性失业;但是,会带来demand-pull inflation需求拉动型通胀,使balance of payments国际收支账户恶化(人们大量消费进口品导致)。

- Contractionary monetary policy紧缩性货币政策能够降低demand-pull inflation需求拉动型通胀的水平,实现balance of payments国际收支账户改善(直至均衡);但是这会导致较低的actual economic growth实际经济增长(甚至recession经济衰退),增加cyclical unemployment周期性失业。

- 关于time lags时滞:

- 货币政策的制定、实行到真正起效果需要一定的时间。这可能会导致事先制定的货币政策和起效果时的经济情况匹配不佳,甚至可能出现货币政策使得经济情况更加恶化的情况。

- Monetary policy货币政策起效果的时间可能比fiscal policy财政政策要快一些,毕竟调节利率的难度略低。

- 关于commercial bank的反应:

- 央行制定的货币政策需要通过商业银行才能接触到企业和消费者,进而影响他们的行为。如果商业银行没有按照央行的预期进行利率等的修改,货币政策的效果会打折扣甚至失效。

- 如果央行要求商业银行提高利率,但商业银行考虑到提高利率会减少企业贷款积极性,影响其利润,则可能不会提高对企业的利率,情况和之前一样,政策失效。

- 如果央行采取quantitative easing为商业银行提供了流动性,如果商业银行非常担心自己经营情况或找不到合适的贷款人(比如风险过大或者信用不佳),则可能不会增加放贷,政策失效。

- 央行制定的货币政策需要通过商业银行才能接触到企业和消费者,进而影响他们的行为。如果商业银行没有按照央行的预期进行利率等的修改,货币政策的效果会打折扣甚至失效。

- 关于Liquidity trap流动性陷阱:

- 央行的quantitative easing政策通过增加money supply来降低利率,但如果遭遇liquidity trap,则无论怎么增加货币供给,人们都只会将其以现金的形式留在手中而非增加消费或投资,政策失效。

- 关于influence of changes in other countries其他国家对政策的影响:

- 如果本国的利率高于其他国家利率,其他国家会将钱存进本国银行以赚取高收益,而本国商业银行接受了很多外国的资金,能够提升其借贷能力。【参考9.4.5】

- 关于unexpected responses不可预知的结果:

- 由于大多数货币政策实施后,需要引发消费者和生产者相应的行为改变,才能起到干预经济的作用,因此当消费者和生产者的行为没有按照预期发生变化时,货币政策会失效。

- 比如当政府提高利率限制消费时,如果人们对经济前景比较乐观,并不会减少自己的消费行为。

- 由于大多数货币政策实施后,需要引发消费者和生产者相应的行为改变,才能起到干预经济的作用,因此当消费者和生产者的行为没有按照预期发生变化时,货币政策会失效。

- 关于demand-side and supply-side shocks需求侧和供给侧冲击:

- 政策的成功主要得益于政府和央行对经济比较准确的预测,但如果出现比较突然的demand-side shocks需求侧冲击(如全球经济危机等)或supply-side shocks供给侧冲击(如地震、海啸等),政策就很容易失效。

- 关于mobility of financial investment金融投资的可移动性:

- 如果金融资产的灵活性较大,则国家很难做出和其他国家不同的经济政策。一旦出现不同,金融资产就会流向收益更高的地区。

- 当政府提高利率后,如果金融资产的流动性强,那么hot money国际游资(热钱)会流入本国寻求高收益,FDI外国直接投资会下降甚至离开本国。

- 如果金融资产的灵活性较大,则国家很难做出和其他国家不同的经济政策。一旦出现不同,金融资产就会流向收益更高的地区。

- 关于co-ordination政策间协作:

- 由于货币政策和财政政策都会影响到AD,因此二者间的协作非常重要。如果二者某些情况下产生冲突,将相互抵消一部分效果。

- 注意:大多数情况下,货币政策和财政政策是同向的。但对stagflation的调节是特例,此时需要采用扩张性财政政策来刺激经济增长减少失业,采用紧缩性货币政策来降低通胀,但二者也确实会相互抵消一部分效果。

- 由于货币政策和财政政策都会影响到AD,因此二者间的协作非常重要。如果二者某些情况下产生冲突,将相互抵消一部分效果。

- 关于economic growth、unemployment、balance of payments和price level:

- Supply-side policy的有效性(主要用于对供给侧政策没有预想的那么有效的评价)

- Market-based supply-side policy:基于市场的供给侧政策。指的是用于提升市场自由度和竞争性的各类政策,未来会更加依赖市场进行调节。

- 常见的Market-based supply-side policies包括:

- cuts in direct tax削减直接税

- cuts in unemployment benefit削减失业补助金

- privatisation私有化

- deregulation去规则化

- labour market reforms劳动力市场改革

- cutting the costs of bureaucracy for firms去除企业官僚主义成本。

- 关于economic growth和price level:

- Market-based supply-side policies能够带来经济增长的同时,也降低inflation。(LRAS曲线右移)

- 关于redistribution of income and wealth:

- Market-based supply-side policies可能会使得穷人的收入下降(如削减失业补助金、工会力量下降、最低工资取消等),富人的收入上升(如削减收入税、私有化等),导致贫富差距拉大。

- 关于unemployment:

- Market-based supply-side policies增加了市场竞争性,企业会致力于提升效率和赚取利润,因此会辞退低效率或技能不足的员工,造成失业增加(尤其是structural unemployment)。

- 关于unintended consequences:

- 削减收入税可能会导致人们增加休闲时间。如果人们对当前收入满意,并不追求更高的工资,则不会考虑主动加班增加更多收入,而是选择减少工作时间。(因为减税意味着单位时间内能赚到的钱增加,只需更少时间就能赚完原有收入。)

- Privatisation私有化和deregulation去规则化可能导致monopoly垄断的出现。政策并没有像政府预想的那样起到增加竞争并提高效率的效果,反而使得市场成为垄断,效率和社会福利下降。

- 常见的Market-based supply-side policies包括:

- Interventionist supply-side policy:干预主义的供给侧政策。指的是用于强化政府在经济当中的干预作用的各类政策,未来政府也会在经济中扮演重要角色。

- 常见的interventionist supply-side policies包括:

- government spending on education, training, infrastructure and support for technological improvement在教育、培训、基建和支持技术改善方面的政府支出

- incentives to encourage investment (tax incentive or subsidies) 鼓励投资的各类政策(如税收优惠、补贴等)。

- 关于economic growth、unemployment、balance of payments和price level:

- 如果能够成功实现对教育、医疗、基建等的支持,则能够带来经济增长、降低失业率、改善国际收支账户(增加出口)、降低通胀。主要经济目标均会向着良好的方向发展。

- 关于time lags:

- 该类政策需要较长时间才能生效,需要长期坚持。

- 由于生效时间太长,因此效果也存在较大不确定性。一旦政策出现偏差,难以及时发现并纠正。

- 关于education的效果:

- 有些人可能难以获得教育机会。

- 对教育的质量关心不足,有可能为人们提供一些低质量或未来用不上的教育。

- 关于infrastructure的效果:

- 在建造的过程中会带来环境污染。

- 需要关心基建的质量和使用年限。

- 关于technology的效果:

- 技术进步可能会带来technological unemployment(机器取代人工)。

- 常见的interventionist supply-side policies包括:

- Market-based supply-side policy:基于市场的供给侧政策。指的是用于提升市场自由度和竞争性的各类政策,未来会更加依赖市场进行调节。

- Exchange rate policy的有效性(主要用于对利率政策没有预想的那么有效的评价)

- 关于economic growth、unemployment、balance of payments和price level:

- 汇率下降(贬值)使得出口价格下降、进口价格上升,因此会导致出口增加、进口下降,从而带来经济增长、失业率下降并改善国际收支账户(赤字减少);但由于净出口增加带来AD增加,很容易带来demand-pull inflation需求拉动型通胀,进口原材料价格的提升带来成本提升,也很容易带来cost-push inflation成本推动型通胀。

- 汇率上升(升值)使得出口价格上升、进口价格下降,因此会导致出口下降、进口增加,从而带来经济下滑、失业率上升并使得国际收支账户恶化(赤字增加);但由于净出口减少带来AD下降,demand-pull inflation需求拉动型通胀得到缓解,进口原材料价格的下降带来成本下降, cost-push inflation成本推动型通胀也会得到缓解。

- 关于PED带来的影响:

- 汇率的变化直接带来的是进出口商品价格的变化,对进出口总额的变动还要取决于进出口商品PED的大小,需考察Marshall-Lerner condition是否满足。【参考11.2.5】

- 当Marshall-Lerner condition:\(PED_{ex}+ PED_{im}>1\)满足时,贬值能够带来贸易deficit的降低,升值能够带来贸易surplus的下降。

- 当Marshall-Lerner condition:\(PED_{ex}+ PED_{im}>1\)不满足时,贬值就不能够带来贸易deficit的降低,升值也不能够带来贸易surplus的下降。预期政策失效。

- 关于speculation投机(预测):

- 如果人们预期某货币即将升值,则会大量购入该货币(货币需求增加);预期某货币即将贬值,则会大量抛售该货币(货币供给增加)。这会使得升值或贬值的时期提前。

- 如果央行汇率政策调整方向和人们预期方向不一致,则人们对货币的投机行为会抵消政府汇率政策的一部分效果(甚至超过政策效果),政策难以达到预期效果,甚至失效。

- 关于objectives of other countries其他国家的目标:

- 本国的降低汇率政策可能被其他国家认为是一种威胁,因为出口增加会影响到其他国家企业的市场份额。因此可能被其他国家针对,受到其他国家贸易保护政策的影响。(如提高关税、限制对该国的商品出口等)

- 关于availability of foreign currency外汇可获得性:

- 政府调节汇率主要手段之一是买卖外汇。当缺少能购买或售卖的外汇时,对汇率的影响将受到限制。

- 关于actions of other central banks其他央行的行动:

- 如果其他国家根据自身情况设定的汇率政策是自身货币贬值,则在本国看来,本国货币将相对升值,这会增加进口原材料和产品的成本。

- 关于economic growth、unemployment、balance of payments和price level:

- International trade policy的有效性(主要用于对国际贸易政策没有预想的那么有效的评价)

- 常见的international trade policy国际贸易政策包括:

- removing government restrictions on imports and exports移除政府对进出口的限制。

- 使用trade protectionism贸易保护政策。

- 关于removing government restrictions on imports and exports移除政府对进出口的限制带来的影响:【参考6.1.2】

- 通过去除限制,可以充分发挥comparative advantages比较优势,促进出口增加(或进口下降),从而带来经济增长,失业率下降,改善国际收支账户。

- 进口品可能更有效率,也督促着本国企业追求效率降低成本,消费者能够享受到价格更低的商品。

- 净出口的增加会提升AD,导致demand-pull inflation。

- 进口品的增加可能会威胁到本国企业的生存。

- 关于使用trade protectionism贸易保护政策带来的影响:【参考6.2.3】

- 通过贸易保护手段鼓励出口,限制进口,保护本国经济。

- 为本国企业留出更多招聘机会,也阻止人才流失。限制外国企业进入市场大肆竞争,减少企业倒闭现象(尤其是sunset industries夕阳行业),保护劳动者的就业。

- 保护本国infant industries新兴企业和strategic industries战略型企业。

- 阻止dumping外国倾销。

- 有可能被外国报复,也被对方贸易保护政策针对。

- 常见的international trade policy国际贸易政策包括:

10.3.2 problems and conflicts arising from the outcome of these policies政策导致的问题与政策间冲突

- Low unemployment and economic growth与price stability之间的冲突

- Expansionary fiscal/monetary policies能够提升AD,带来economic growth和low unemployment,但同时也带来了demand-pull inflation。

- Contractionary fiscal/monetary policies能够降低AD,降低了demand-pull inflation,但同时也造成recession和high unemployment。

- 想同时实现low unemployment、economic growth和low inflation,可考虑使用supply-side policies,但生效时间较长。

- Low inflation与balance of payments stability之间的冲突

- 政府可通过调高interest rate的方式降低通胀,但这会导致exchange rate也随之上升。出口价格上升,进口价格下降,所以出口减少,进口增加。这使得BOP的current account情况恶化,容易出现trade deficit;但由于利率高吸引很多hot money进入本国,financial account可能有所改善。

- 政府可通过调低exchange rate的方式纠正current account deficit,但这会带来进口价格上升,出口价格下降,所以进口减少、出口增加。净出口的增加会提升AD,导致demand-pull inflation;进口原材料价格的上升会导致企业成本上升,带来cost-push inflation。

- Redistribution of income与economic growth之间的冲突

- 政府可通过增加progressive tax或发放welfare benefits的方式增加equality,但这些政策会降低人们的工作积极性,使得产出下降,economic growth受到不利影响。

- 当政府采用发放welfare benefits的方式提升低收入人群收入时,也不排除有些人能够因此接触到更好的教育和医疗,从而提升了他们的productivity,带来更多产出。

- Direct tax的税收过高或强制要求企业发放minimum wage,可能会导致一些企业离开该国前往其他地区发展,对该国economic growth不利,也增加了失业。

- 但有时候,企业更看重该国的原材料、劳动力、市场等方面,即使税率较高也会继续留在当地。

- 政府可通过增加progressive tax或发放welfare benefits的方式增加equality,但这些政策会降低人们的工作积极性,使得产出下降,economic growth受到不利影响。

- 解决conflicts between policy objectives政策目标间冲突的对策:

- 政府可考虑用a combination of fiscal, monetary and supply-side policies财政、货币和供给侧政策的组合。不同类型的政策之间也许可以相互弥补其负面效果。

10.3.3 existence of government failure in macroeconomic policies宏观经济政策中的政府失灵

- Government failure:政府失灵。指的是政府的干预政策最终导致了净社会福利的下降,即其带来的好处少于其带来的问题。

- Government failure政府失灵的常见原因:

- Miscalculating the size of the multiplier错误估计了乘数的大小【参考9.1.1】

- 如果估计值过大,则实际效果达不到预期,经济增长较低。

- 如果估计值过小,则实际效果超出预期,容易引发过高的inflation。

- Time lags时滞

- 政府的任何政策从制定到生效都需要时间,先后需要经过recognition lag认知时间差、implementation lag制定实施时间差和behavioural lag行为反应时间差。这导致生效时的实际经济情况可能和最初制定政策时想调节的经济情况不一样,导致政策效果不佳(甚至起到反效果)。

- Desire to win elections希望赢得大选

- 政府为了寻求大选胜利,会推出一些受民众欢迎但可能与当前经济情况不符的政策,比如在经济过热时仍然增加政府支出,以便换取民众的支持。

- Pressure groups and corruption反对团体和贪污腐败

- 有些经济政策的出台会受到来自反对团体的阻挠,从而被迫放弃或延迟。

- 政府官员可能收受贿赂或自身腐败,进而出台一些对行贿方或自身有利、但对整体经济无益甚至有害的政策。

- Miscalculating the size of the multiplier错误估计了乘数的大小【参考9.1.1】